1. 投資信託とは?仕組みをわかりやすく解説

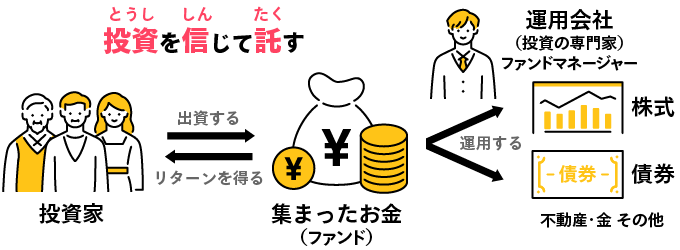

投資信託(Investment Trust) とは、多くの投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家(ファンドマネージャー)が国内外の株式や債券などに分散投資して運用する商品です。

運用によって得られた利益や損益は、投資額に応じてそれぞれの投資家に分配されます。

投資信託の仕組みと参加者

主な登場人物は以下の4人です。

|

登場人物 |

役割 |

具体例 |

|

投資家 |

資金を提供し、運用成果を受ける |

あなた |

|

委託者(運用会社) |

投資信託を設定し、運用方針を決定 |

野村アセットマネジメント、三井住友DSアセットマネジメントなど |

|

受託者(信託銀行) |

投資家から集めた資金を保管・管理 |

三菱UFJ信託銀行、みずほ信託銀行など |

|

販売会社 |

投資信託を販売する |

SBI証券、楽天証券、マネックス証券、銀行など |

流れはシンプルです。

-

投資家が販売会社を通じて投資信託を購入する。

-

集められた資金は信託銀行で厳重に管理される。

-

運用会社のファンドマネージャーがその資金で投資を行う。

-

運用で得られた利益が投資家に分配される、または元本が値上がりする。

2. なぜ人気?投資信託の3つのメリット

1. 少額から始められる(分散投資の実現)

例えば、Amazonやトヨタ自動車の株を1株だけ買うには数万円必要です。しかし、投資信託なら1万円以下、場合によっては100円からでも、その投資信託が組み入れている何十、何百という企業に同時に投資することができます。これが分散投資です。

2. 専門家に任せられる

為替や企業分析は非常に時間と知識が必要です。投資信託では、その道のプロであるファンドマネージャーが情勢を分析し、投資家に代わって運用してくれます。自分で全ての銘柄をチェックする必要はありません。

3. 手間がかからない

特に、積立投資(つみたて投資) を利用すれば、毎月決まった日に決まった金額が自動的に購入されます。一度設定すれば、あとは放置しておけるので、忙しい方にも最適です。

3. 知っておくべきリスクと3つのデメリット

投資信託は元本保証された商品ではありません。 必ず理解すべきリスクがあります。

-

価格変動リスク:組み入れている株式や債券の価格は変動します。市場環境によっては元本を割り込む(損失が発生する) 可能性があります。

-

為替変動リスク:外貨建て資産に投資する場合、為替レートの変動によって損失が発生する可能性があります。

-

信用リスク:債券を発行している国や企業が破綻すると、元本や利息が返ってこない可能性があります。

デメリットとして、

-

コストがかかる:運用してもらう対価として信託報酬がかかります。

-

自分で銘柄を選べない:あくまでファンドマネージャーに任せることになります。

-

換金に時間がかかる場合がある:原則として売却指示から実際にお金が振り込まれるまでに数日~1週間程度かかります。

4. 初心者向け!投資信託の種類と選び方のコツ

投資信託は、投資先によって大きく分けられます。

|

分類 |

投資先 |

特徴 |

リスク目安 |

|

国内株式ファンド |

日本株 |

日本経済の影響を強く受ける |

高め |

|

外国株式ファンド |

海外株 |

為替リスクあり、成長可能性大 |

高め |

|

国内債券ファンド |

日本国債等 |

比較的安定、低金利 |

低め~中程度 |

|

外国債券ファンド |

海外債券 |

為替リスクあり、利率が高い場合も |

中程度 |

|

バランスファンド |

株と債券の組み合わせ |

バランスよく分散 |

中程度 |

|

REIT(リート)ファンド |

不動産 |

賃料収入を分配金で受け取れる |

高め |

初心者の選び方のコツは3つ!

-

インデックス型を選ぶ:日経平均株価やS&P500などの指数に連動するように設計されたファンド。信託報酬が安く、初心者にはおすすめ。

-

信託報酬が安いものを選ぶ:コストは長期運用で大きな差になります。1%以下のものを探しましょう。

-

積立投資に対応しているものを選ぶ:毎月コツコツ積み立てることで、リスクを平準化できます。

5. 実際に始めるまでの5ステップ

-

証券口座を開く:ネット証券(SBI証券、楽天証券など)がおすすめ。スマホアプリで簡単に開設できます。

-

資金を入金する:銀行口座から証券口座にお金を振り込みます。

-

商品を選ぶ:証券会社のサイトで、先述の選び方のコツを元に商品を探します。「つみたてNISA」対応商品から選ぶのが最も簡単です。

-

購入(または積立)の指示を出す:一度に購入するか、毎月の積立設定を行います。

-

継続して保有する:購入後は、短期の値動きに一喜一憂せず、長期的な視点で保有します。

6. 絶対に理解すべきコスト(費用)の話

投資信託には以下のようなコストがかかります。長期運用ではこの「コストの差」が「利益の差」になります。

-

信託報酬:運用してもらう対価。保有している間、毎日、基準価額から差し引かれる最も重要なコスト。年率0.1%~2%程度。

-

購入時手数料:購入時に支払う手数料。多くのネット証券では無料の商品が大半です。

-

信託財産留保額:換金する時にかかる場合のある費用。多くの商品ではかかりません。

「信託報酬」の影響を具体的に見てみましょう。

元本100万円、年間利回り3%で20年間運用した場合の差は?

|

信託報酬 |

20年後の評価額 |

コスト総額 |

|

0.2% |

約175万円 |

約5万円 |

|

1.0% |

約146万円 |

約34万円 |

信託報酬が0.8%違うだけで、約30万円もの差が生じます。

7. 成功のカギは「積立投資」にあり

積立投資は、毎月決まった金額を同じ投資信託にコツコツ買い続ける方法です。

-

平均購入単価を下げられる:価格が安い時は多く、高い時は少なく買うことになるため、購入単価が平準化されます。

-

習慣化できる:給与天引きのように自動で行うため、貯蓄が習慣化します。

-

感情による誤った判断を防ぐ:市場が下落しても自動で買い続けるため、「安い時に買う」 という投資の基本を自然と実践できます。

つみたてNISAを利用すれば、年間40万円までの投資から得られる利益が最長20年間非課税になります。初心者はまずここから始めるのが鉄則です。

8. 失敗案例と成功案例:Aさんの場合

【成功案例】Aさん(30歳・会社員)のケース

-

戦略:初心者なので、信託報酬が安いインデックスファンド(全世界株式インデックス)を選択。つみたてNISA口座で毎月3万3千円の積立投資を開始。

-

行動:コロナショックなどの暴風雨時も、感情に流されずに積立を継続。ニュースは気になるが、保有資産の細かい値動きは毎日チェックしない。

-

結果:10年間で元本396万円を積み立て。市場の成長もあり、評価額は約500万円に(利回り年約3.5%を想定)。コツコツ続けたことで、大きな資産を形成することに成功。

【失敗案例】Bさんのケース

-

行動:短期で儲け話に飛びつき、話題の特定国や特定セクターの高コストなファンドに集中投資。市場が少し下落しただけで慌てて売却して損失を確定。

-

結果:分散も積立もせず、感情的な売買を繰り返した結果、元本を減らしてしまった。

9. よくある質問Q&A

Q. いくらから始められますか?

A. 多くの投資信託は1万円以下、場合によっては100円から購入可能です。積立投資なら月々1,000円から始められる商品も多数あります。

Q. 損をしたら最大でいくらまで減る可能性がありますか?

A. 理論上、投資した元本がゼロになる可能性は極めて低いですが、半減する可能性はあります。例えばリーマンショック時には、全世界の株式は50%以上下落しました。あくまで余裕資金で行うことが大原則です。

Q. つみたてNISAと一般NISA、iDeCoは何が違いますか?

A.

-

つみたてNISA:積立投資専用。年間40万円、非課税期間20年。投資可能商品が限定されている(低コストのインデックスファンド等)。

-

一般NISA:都度購入がメイン。年間120万円、非課税期間5年。投資可能商品の幅が広い。

-

iDeCo:老後資金形成専用の私的年金。掛金が全額所得控除され、運用益も非課税。60歳まで引き出せないという制約あり。

Q. 分配金は多いほうがいいんですか?

A. 必ずしもそうではありません。分配金は投資信託の資産から支払われるため、分配金を出すとその分基準価額が下がります。羊毛を羊の体から刈り取るようなものです。再投資することで複利の効果が期待できるため、成長を期待する場合は「再投資コース」を選ぶのが一般的です。

Q. どの証券会社で口座を開けばいいですか?

A. 手数料が安く、取り扱い商品が豊富なネット証券がおすすめです(SBI証券、楽天証券、マネックス証券など)。自分が使いやすいアプリやサイトを比較してみてください。

【免責事項】

本記事は投資信託に関する情報提供を目的としており、投資勧誘を目的としたものではありません。投資に関する決定は、ご自身の判断でなさいますようお願いいたします。過去の実績は将来の成果を保証するものではありません。商品をご購入の際は、必ず最新の投資信託説明書(目論見書)をご覧ください。